最近、「残クレ」という言葉がニュースやSNSで目に留まる機会が増えています。

特に高級ミニバンとして知られるトヨタ・アルファードの購入方法として残クレが注目され、「残クレはやばい」「知らずに契約すると損をする」といった声も見られるようになりました。

一方で、「そもそも残クレってなに?」「ローンとどう違うの?」「本当に危ない仕組みなの?」と、内容がよくわからないまま不安だけが先行している人も少なくありません。

残クレは仕組みそのものが悪いわけではなく、理解しないまま使うと不利になりやすいという特徴を持っています。

この記事では、

・残クレとはどんな仕組みなのか

・なぜ「やばい理由」と言われるのか

・どこを知らないと損につながるのか

この3点を中心に、車に詳しくない人でも判断できるよう、順を追って整理していきます。

購入を検討している人はもちろん、「話題になっているから知っておきたい」という人にも役立つ内容を目指します。

残クレって何?

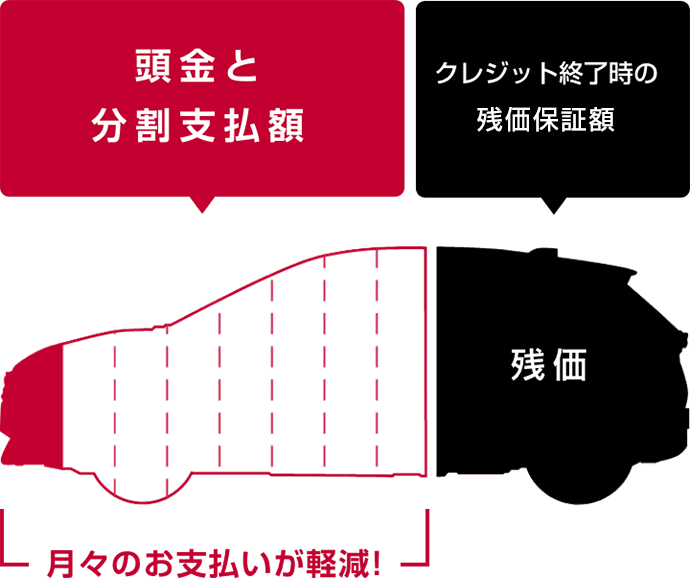

残クレとは、「残価設定型クレジット」の略称で、車の購入方法のひとつです。

最大の特徴は、数年後の車の価値(残価)をあらかじめ決め、その分を除いた金額だけを分割で支払うという点にあります。

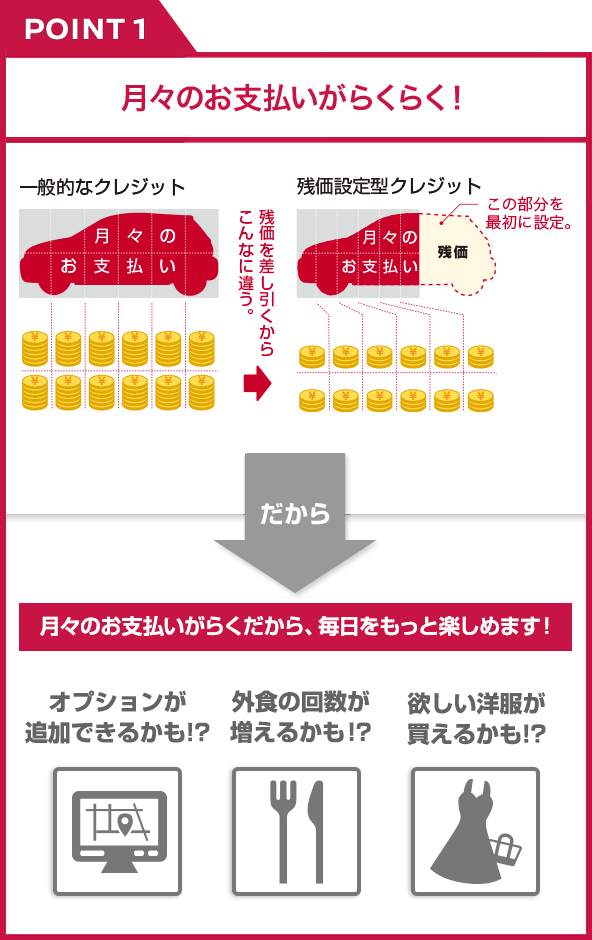

通常のカーローンでは、車両価格のほぼ全額を分割して返していきます。

一方、残クレでは「この車は◯年後にこれくらいの価値が残っているだろう」という金額を先に差し引きます。その結果、月々の支払い額が抑えられて見える仕組みになっています。

残クレは「支払いを軽く見せる仕組み」

残クレは、車を安く買える制度ではありません。

あくまで「支払い方を組み替えている」だけで、車の価値そのものが下がるわけではありません。

月々の支払いが少なく感じられるのは、

・将来まとめて処理する金額(残価)を後回しにしている

という構造があるからです。

ローンでもリースでもない中間的な位置づけ

残クレはよく「ローンなの?リースなの?」と混同されがちですが、どちらとも少し違います。

・ローンのように分割払い

・ただし最後まで払えば自分の車になるとは限らない

この“あいまいさ”が、残クレを分かりにくくしているポイントでもあります。

残クレは誰向けの仕組みか

残クレは、

・月々の支払い額を重視する人

・数年ごとに車を乗り換える前提の人

こうした条件に当てはまる場合は、選択肢として成立します。

逆に、「長く乗り続けたい」「走行距離が多い」「最終的に必ず自分の車にしたい」という人にとっては、慎重な判断が必要な仕組みです。

残クレの仕組みとは?

ここでは、「残クレ 仕組みとは?」という疑問に対して、契約時 → 支払い中 → 満了時の流れで整理します。

この全体像を理解していないと、後から「聞いていなかった」と感じやすくなります。

契約時:残価と条件が同時に決まる

残クレでは、契約の時点で以下がまとめて設定されます。

・契約期間(例:3年、5年など)

・将来の想定価値である「残価」

・残価が成立するための条件

この条件には、

・一定以内の走行距離

・大きなキズやへこみがない状態

・事故による修復歴がないこと

などが含まれるケースが一般的です。

つまり残価は、「どんな状態でも必ず保証される金額」ではなく、条件付きの想定価格として扱われます。

支払い中:月々は軽く見えるが全体は別

支払い期間中は、

車両価格 − 残価 をベースに分割していくため、月々の負担は抑えられます。

ただし注意したいのは、

・金利の計算方法

・諸費用の扱い

これらによっては、総支払額が思ったより減らないこともあります。

月額だけを見るとラクに見えても、全体像を見ないと判断を誤りやすいポイントです。

満了時:必ず「選択」が発生する

残クレ最大の特徴は、契約満了時に必ず判断が必要になることです。

一般的には次の3つの選択肢があります。

1つ目は、車を返却する

2つ目は、残価分を支払って買い取る

3つ目は、新しい車に乗り換える

このとき、車の状態が契約条件から外れていると、追加の精算金が発生する場合があります。

「最後の判断」が仕組みの核心

残クレは、

・支払い中はラク

・最後に選択と精算が集中する

という構造になっています。

この「最後の判断」を想定せずに契約すると、想定外の出費や不満につながりやすくなります。

残クレが「やばい理由」は?

「残クレはやばい」と言われる理由は、仕組みそのものが危険というより、理解不足のまま契約すると不利になりやすい構造にあります。

ここでは、肯定・否定どちらかに偏らず、実際に指摘されやすいポイントを整理します。

月々が安く見えることで判断を誤りやすい

残クレでは、月々の支払い額が低く設定されるため、

「この金額ならいけそう」と感じやすくなります。

しかしこれは、

・支払いを免除されている

のではなく、

・一部を最後に回している

というだけです。

総支払額や満了時の選択まで含めて考えないと、実際の負担感とイメージにズレが生じやすくなります。

走行距離・使用状況の制限がある

残クレでは、残価を成立させるために条件が設けられます。

代表的なのが、

・年間または契約期間中の走行距離制限

・キズやへこみ、内装の劣化に対する評価

普段使いで距離が伸びやすい人や、

子どもを乗せる機会が多い家庭では、意図せず条件を外れてしまうケースもあります。

返却時に追加費用が発生する可能性

契約満了時に車を返却する場合、

車の状態が想定より悪いと判断されると、差額の精算を求められることがあります。

これは「だまされた」というより、

・契約条件通りの評価が行われた結果

と考える方が近いですが、

事前に理解していないと強い不満につながりやすいポイントです。

所有している感覚と実態に差が出る

残クレ契約中は、

・名義や所有権が販売会社側にある

ケースも少なくありません。

そのため、

・自由に売却できない

・カスタムに制限が出る

といった点で、「自分の車だと思っていたのに違った」と感じる人もいます。

向いている人・向いていない人がはっきり分かれる

中立的に見ると、残クレは

・短い周期で乗り換える人

・月々の支払いを重視する人

には合理的な場合があります。

一方で、

・長く乗る前提

・距離を気にせず使いたい

・最終的に確実に自分の車にしたい

という人にとっては、ストレスや割高感を感じやすい仕組みとも言えます。

「やばい」と言われる本質

残クレが「やばい」と言われる本質は、

制度ではなく 理解不足のまま選ばれやすい点 にあります。

メリットだけで判断すると、

最後に想定外の選択や支払いに直面しやすくなる。

それが否定的な声につながっていると考えられます。

知らないと損する残クレ情報

残クレは、内容を理解したうえで選べば「使い方次第」の購入方法です。

ここでは、契約前に知らないままだと損や後悔につながりやすいポイントを、実務的に整理します。

「月々」ではなく「満了時」まで含めて考える

残クレを検討する際、多くの人がまず見るのが月々の支払い額です。

ただし、本当に大切なのは次の点です。

・満了時にいくら残るのか

・その金額を払える前提か

・返却する場合の条件は何か

この3点を最初から想定していないと、最後に選択肢が狭まる可能性があります。

走行距離は余裕をもって見る

走行距離の制限は、「超えなければ問題ない」ではありません。

ライフスタイルが変わることで、

・転勤

・通勤距離の変化

・家族構成の変化

などが起こると、当初の想定は簡単に崩れます。

ギリギリの設定はリスクが高いと考えた方が無難です。

車をきれいに使えるかを現実的に考える

返却前提の場合、

・小さなキズ

・内装の汚れ

・におい

などが評価対象になることがあります。

「普通に使っていただけ」という感覚と、査定基準は一致しないこともあるため、生活スタイルと相性が重要です。

「最終的に買い取るつもり」は要注意

「最後は買い取ればいい」と考える人もいますが、

その場合は次を確認する必要があります。

・残価金額はいくらか

・その時点で一括 or 再ローンが可能か

・金利条件はどうなるか

結果として、最初から通常ローンの方が総額が低かったというケースもあり得ます。

他の購入方法と必ず比較する

残クレだけを見て判断するのはおすすめできません。

比較対象としては、

・通常のディーラーローン

・銀行ローン

・現金購入

これらと

・総支払額

・自由度

・心理的な負担

を比べることで、初めて自分に合うかどうかが見えてきます。

「悪い仕組み」ではなく「説明不足が起きやすい」

残クレは制度として違法でも危険でもありません。

ただし、

・説明を聞いたつもり

・理解したつもり

のまま進むと、後悔につながりやすい構造です。

理解して選ぶ人ほど不満が出にくい、という点は押さえておくべきポイントです

まとめ

- 残クレは「残価設定型クレジット」と呼ばれる、将来の車の価値を先に差し引いて支払う購入方法

- 月々の支払いが抑えられる一方、支払いが免除されるわけではなく、最後に判断と精算が必要になる仕組み

- 「やばい理由」と言われる背景には、走行距離制限や返却時の精算、所有感のズレなど構造的な要因がある

- 残クレは短期間で乗り換える人や月々の負担を重視する人には向くが、長く乗りたい人には不向きな場合もある

- 契約前には、満了時の選択肢・残価金額・条件を具体的にイメージすることが重要

- 通常ローンや現金購入など、他の購入方法と総支払額・自由度を比較してから判断することが後悔を防ぐポイント

- 残クレ自体が危険なのではなく、「仕組みを理解しないまま選ばれやすい」ことが問題になりやすい

コメント